El hard discount llegará a Venezuela: ¿qué deben hacer las cadenas de supermercados antes de que llegue?

- 4 may

- 9 min de lectura

En 2009, D1 abrió sus primeras tiendas en Colombia con un modelo tan simple que muchos directivos de las cadenas establecidas no lo tomaron en serio. Surtido reducido a 700 referencias, casi todo marca propia, tiendas pequeñas sin decoración, sin música, sin personal de atención. Precio imbatible en básicos.

Quince años después, D1 superó a Grupo Éxito en facturación. En 2024 reportó ingresos operativos superiores a 21 mil millones de pesos colombianos, convirtiéndose en el principal minorista de ese país. El hard discount pasó de representar el 4% del mercado colombiano en 2015 a representar el 25% en 2026 — exactamente la misma proporción que hoy tienen las cadenas establecidas.

Pedro Quintana, director de Atenas Grupo Consultor, y Amaru Liendo, presidente de Venamcham, coinciden: el formato hard discount llegará a Venezuela. Es cuestión de tiempo. En Colombia tomó tres años en volverse relevante y quince en liderar el mercado. En Venezuela, con mayor penetración de smartphones, mayor conocimiento del consumidor sobre precios y un entorno económico que premia el valor por encima de todo, el ciclo podría ser más corto.

Las cadenas venezolanas tienen hoy algo que las colombianas no tuvieron en 2009: la información completa de lo que viene. Esa ventana de anticipación vale millones si se usa con decisión. No vale nada si se ignora.

Lo que pasó en Colombia con el Hard Discount y por qué las cadenas establecidas de supermercados perdieron tanto terreno

Para entender qué hacer en Venezuela, hay que entender qué pasó exactamente en Colombia y en qué momento las cadenas establecidas cometieron sus errores más costosos.

D1 no entró con ruido. Entró despacio, en barrios populares de Medellín, con tiendas de 200 metros cuadrados que nadie consideró competencia real para Éxito o Jumbo. El error fue subestimar la propuesta de valor: para el consumidor colombiano con presupuesto ajustado, la simplicidad de D1 no era una limitación — era exactamente lo que necesitaba. Menos tiempo eligiendo entre 30 referencias de aceite, precio más bajo garantizado, tienda cerca de casa.

Los datos de Nielsen cuentan la historia con precisión. Entre 2013 y 2018 — apenas cinco años — los hipermercados de cadena perdieron 8% de participación de mercado. El canal tradicional de tiendas de barrio perdió 7 puntos porcentuales. D1, Ara y Justo y Bueno capturaron todo ese espacio.

Para 2026, el panorama se consolidó de una forma que pocos en 2009 habrían imaginado: el hard discount representa el 25% del retail colombiano. Las cadenas establecidas también representan el 25%. El restante 50% está distribuido entre minimercados, tiendas especializadas y otros formatos.

Éxito — que en 2015 vendía nueve veces más que D1 — fue alcanzado y superado por el discounter en 2024. La lectura correcta de ese dato no es que Éxito fracasó. Es que D1 creció a una velocidad que ningún modelo de negocio tradicional puede replicar cuando tiene acceso a capital y opera con una estructura de costos radicalmente más baja.

La pregunta relevante para Venezuela no es si el hard discount va a llegar. Es cuándo. Y qué deben hacer las cadenas venezolanas con el tiempo que tienen antes de que eso ocurra.

Los cuatro errores que las cadenas de supermercados colombianas cometieron — y que las venezolanas pueden evitar

La investigación sobre la respuesta de las cadenas colombianas al hard discount revela cuatro errores que se repiten con una consistencia que convierte el caso en un manual de lo que no hay que hacer.

Error 1: intentar competir en precio

La respuesta inicial de muchas cadenas colombianas fue bajar precios en las categorías donde D1 les quitaba participación. Fue la estrategia equivocada por una razón simple: el hard discount tiene una estructura de costos que una cadena con amplio surtido, múltiples formatos y programas de fidelización nunca puede replicar. D1 opera con 700 referencias. Éxito opera con 30,000. El costo por metro cuadrado, por referencia gestionada y por empleado es radicalmente distinto. Una cadena establecida que baja precios para competir con el discounter solo erosiona su propio margen sin cerrar la brecha de precio.

Error 2: subestimar la velocidad de expansión

D1 empezó despacio. Pero cuando tuvo el capital — con la entrada del Grupo Santo Domingo en 2015 — aceleró de forma que ninguna cadena establecida pudo seguir el ritmo. En 2019 tenía 1,300 tiendas y planes de abrir 400 más en un solo año. El discounter se instala en los barrios donde la cadena establecida no llega porque el formato grande no es rentable en esas zonas. Cuando la cadena quiso reaccionar con formatos de cercanía, ya encontró al discounter instalado y con clientela fidelizada.

Error 3: retrasar la decisión sobre marcas propias

El 66.6% de las ventas de D1 son marca propia. Eso es lo que le permite ofrecer precios imbatibles manteniendo márgenes. Las cadenas establecidas colombianas tardaron años en responder con una estrategia seria de marcas propias — no solo en precio, sino en calidad y en segmentos premium. Cuando Carulla Fresh Market y Éxito Wow lo hicieron bien, las ventas se duplicaron en las tiendas reconvertidas. Pero el retraso les costó participación de mercado que no recuperaron.

Error 4: fragmentar el portafolio de marcas en lugar de simplificarlo

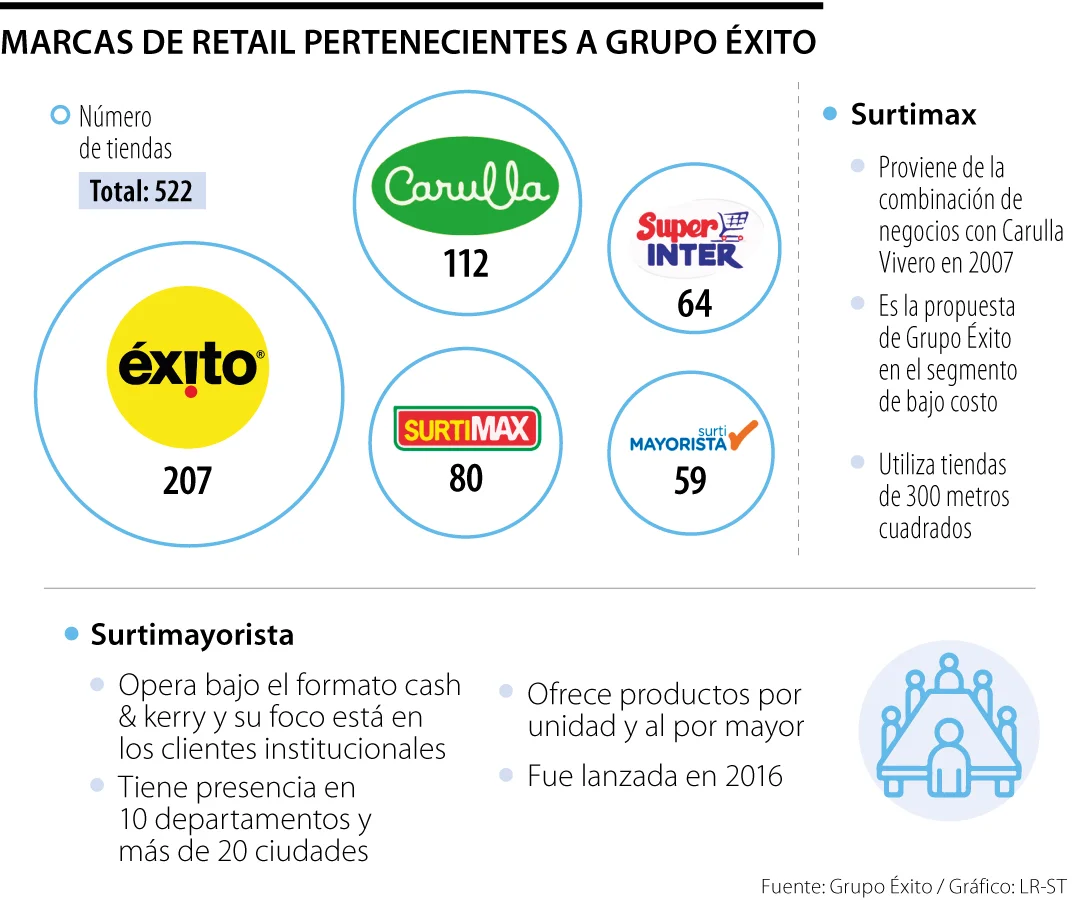

Grupo Éxito llegó a tener cinco marcas operando simultáneamente — Éxito, Carulla, Surtimax, Surtimayoristas, Super In — con propuestas de valor confusas y recursos de marketing dispersos. Frente a la claridad absoluta del mensaje de D1, esa complejidad fue una desventaja. La decisión de simplificar a dos marcas — Éxito para hipermercados, Carulla para supermercados — llegó demasiado tarde, pero cuando llegó produjo resultados. Carlos Calleja, presidente del Grupo Éxito, confirmó en enero de 2026 una inversión de 150 millones de dólares para ese año — casi el doble de 2025 — impulsada por la nueva claridad estratégica.

Las cuatro decisiones que las cadenas venezolanas de supermercados deben tomar ahora

Con ese diagnóstico claro, las cadenas venezolanas tienen hoy la posibilidad de hacer lo que Grupo Éxito, Jumbo y Olímpica no pudieron hacer en 2009: prepararse antes de que el formato llegue.

Estas son las cuatro decisiones concretas que determinan quién va a ganar ese partido cuando llegue el momento.

Decisión 1: rediseñar el surtido con lógica de valor, no de variedad

El hard discount gana con 700 referencias porque resuelve el 80% de las necesidades básicas del consumidor a precio imbatible. La cadena establecida no puede ni debe intentar hacer lo mismo. Pero sí puede — y debe — hacer una revisión rigurosa de cuántas de sus referencias realmente generan rotación y margen, y cuántas están en el anaquel por inercia comercial.

En proyectos de category management que TMC ha realizado con cadenas en América Latina, encontramos consistentemente que entre el 25% y el 35% de las referencias activas en una cadena generan menos del 5% de las ventas de la categoría. Ese espacio de anaquel mal utilizado es el espacio que el discounter va a ocupar cuando llegue — no físicamente, sino en la mente del consumidor que percibe que la cadena grande tiene mucho pero no tiene lo que él busca al precio correcto.

La racionalización de surtido — identificar las referencias indispensables, las diferenciantes y las prescindibles en cada categoría — es la primera decisión que una cadena debe tomar antes de que llegue el hard discount. Después de que llegue, hacerlo bajo presión de caída de ventas es mucho más difícil y costoso.

Decisión 2: construir una estrategia seria de marcas propias — especialmente en segmentos premium

La lección más importante del caso colombiano no es que las marcas propias en precio funcionan — eso ya se sabía. La lección es que las marcas propias en segmentos premium son el arma más efectiva que tiene una cadena establecida para diferenciarse del discounter y proteger su margen al mismo tiempo.

Carulla Fresh Market y Éxito Wow apostaron por experiencia, productos frescos de alta calidad y marcas propias premium. Esas tiendas duplicaron sus ventas. El consumidor que busca precio va al discounter. El consumidor que busca calidad, frescura y confianza va a la cadena que tiene esa propuesta. El error que no hay que cometer es intentar ser las dos cosas al mismo tiempo sin tener la claridad de en qué segmento se compite realmente.

Para las cadenas venezolanas, eso tiene una implicación concreta: el 90% de los productos en los anaqueles venezolanos es de producción nacional. Eso es una oportunidad enorme para desarrollar marcas propias con proveedores locales, en categorías de alto consumo — lácteos, carnes procesadas, snacks, productos de limpieza — antes de que el discounter llegue y lo haga primero.

Decisión 3: llegar primero a los barrios donde el discounter va a instalarse

El hard discount no compite por el mismo espacio que una cadena grande. Compite por el barrio, por la esquina, por la caminata de cinco minutos desde la casa. D1 se instaló en barrios donde Éxito no estaba porque el formato grande no era rentable en esos espacios. Cuando Éxito quiso responder con Carulla Express y formatos de cercanía, ya encontró al discounter instalado.

Las cadenas venezolanas conocen sus mercados y sus ciudades. Saben qué barrios de Caracas, Valencia o Maracaibo tienen alta densidad de consumo y baja penetración de canal moderno. Esos son exactamente los barrios donde el discounter va a abrir primero. Y la cadena que llegue ahí antes — aunque sea con un formato más pequeño y más simple que su tienda principal — va a tener una ventaja de ubicación que el discounter no puede eliminar fácilmente.

Abrir en esos espacios no requiere el mismo formato ni la misma inversión que una tienda completa. Requiere claridad sobre qué propuesta de valor tiene sentido en esa zona y disposición para operar un formato diferente al que la cadena conoce bien.

Decisión 4: construir un programa de fidelización real antes de que llegue la competencia de precio

El dato más revelador del caso colombiano en 2026 es este: Éxito mantiene el 32% del top of mind entre adultos colombianos, incluso después de 15 años de competencia agresiva del hard discount. Esa resistencia no viene del precio — viene de Puntos Colombia, el programa de lealtad que crea un costo real de cambio para el consumidor que lleva años acumulando puntos.

Un programa de fidelización construido antes de que llegue la competencia de precio tiene un valor estratégico enorme: el consumidor que tiene puntos acumulados, que recibe ofertas personalizadas y que siente que la cadena lo conoce tiene un incentivo concreto para no migrar al discounter cuando llega. El que no tiene ningún vínculo con la cadena más allá del precio va a irse al primer formato que le ofrezca algo más barato.

Para las cadenas venezolanas que todavía no tienen un programa de fidelización estructurado, el momento de construirlo es ahora — no cuando el discounter llegue y el consumidor ya tenga una razón para comparar.

Lo que distingue a las cadenas de supermercados que van a ganar

La historia colombiana tiene también una narrativa positiva que es tan importante como el diagnóstico de los errores. Grupo Éxito no desapareció. Jumbo sigue creciendo. Carulla es hoy más fuerte que en 2015. Las cadenas que respondieron bien al hard discount no lo hicieron compitiendo en precio — lo hicieron construyendo una propuesta de valor que el discounter no puede replicar.

La cadena que va a ganar en Venezuela cuando llegue el hard discount no es la más grande ni la más antigua. Es la que tiene el surtido correcto para cada misión de compra de sus consumidores, una marca propia que genera confianza y margen, presencia en los barrios correctos y un programa de lealtad que crea vínculos reales con su clientela.

Esa cadena existe hoy en Venezuela. La pregunta es si va a construir esas capacidades con tiempo suficiente — o si va a esperar a que el discounter llegue para reaccionar, como hicieron las cadenas colombianas en 2009.

¿Tu cadena de supermercado en Venezuela tiene la estrategia para ganar ese partido?

La historia del hard discount en América Latina tiene una constante que se repite en todos los mercados donde llegó: las cadenas que ganaron no fueron las que reaccionaron mejor cuando el formato llegó. Fueron las que se prepararon antes de que llegara.

En Venezuela, las condiciones que hicieron fracasar los intentos anteriores están cambiando. La dolarización práctica de la economía, la recuperación del consumo, la llegada de inversión privada y la profesionalización progresiva del canal moderno crean un entorno donde el hard discount tiene hoy más posibilidades de prosperar que en cualquier momento anterior.

Las cadenas de supermercados en Venezuela que tomen las cuatro decisiones descritas en este artículo — racionalizar el surtido, desarrollar marcas propias en segmentos premium, llegar primero a los barrios correctos y construir un programa de fidelización real — van a estar en una posición radicalmente diferente cuando el formato llegue. Las que esperen a reaccionar van a encontrarse exactamente donde estaba Grupo Éxito en 2015: corriendo detrás de un competidor que ya tiene al consumidor fidelizado.

En TMC llevamos 30 años trabajando con cadenas de tiendas en América Latina en gestión de categorías, desarrollo de marcas propias, diseño de la tienda perfecta y JBP con fabricantes. Tenemos casos documentados de mejoras de hasta 25% en ventas por metro cuadrado.

Si quieres evaluar cómo está tu cadena frente al escenario que viene, el primer paso es una conversación de 30 minutos.

Fuentes consultadas

AmericaMalls & Retail. "Guerra del hard discount en Colombia." AmericaMalls, febrero 2026. americaretail-malls.com

Colombia Retail / La República. "D1, una década de expansión y liderazgo en el retail colombiano." Colombia Retail, septiembre 2025. colombiaretail.com

Portafolio. "Grupo Éxito le da un giro a sus supermercados Carulla: revela inversión del 2026." Portafolio, enero 2026. portafolio.co

Pulzo. "Éxito mantiene el liderazgo con 32% en adultos, D1 en jóvenes." Pulzo, mayo 2026. pulzo.com

Pulzo / NielsenIQ. "Supermercados D1, Ara, Éxito y productos propios en Colombia 2025." Pulzo, junio 2025. pulzo.com

PREDIK Data-Driven. "Panorama del Hard Discount en Latam." PREDIK, septiembre 2025. predikdata.com

TalCual Digital / Atenas Grupo Consultor. "Supermercados de bajo costo: una tendencia regional que intenta abrirse paso en Venezuela." TalCual, enero 2025. talcualdigital.com

Ad-Gnosis. "La influencia de los discounter en el cambio de hábitos de consumo de los colombianos." Dialnet, 2019. dialnet.unirioja.es

Colombia Retail. "4 estrategias de los supermercados colombianos contra el hard discount." Colombia Retail, septiembre 2024. colombiaretail.com

Comentarios