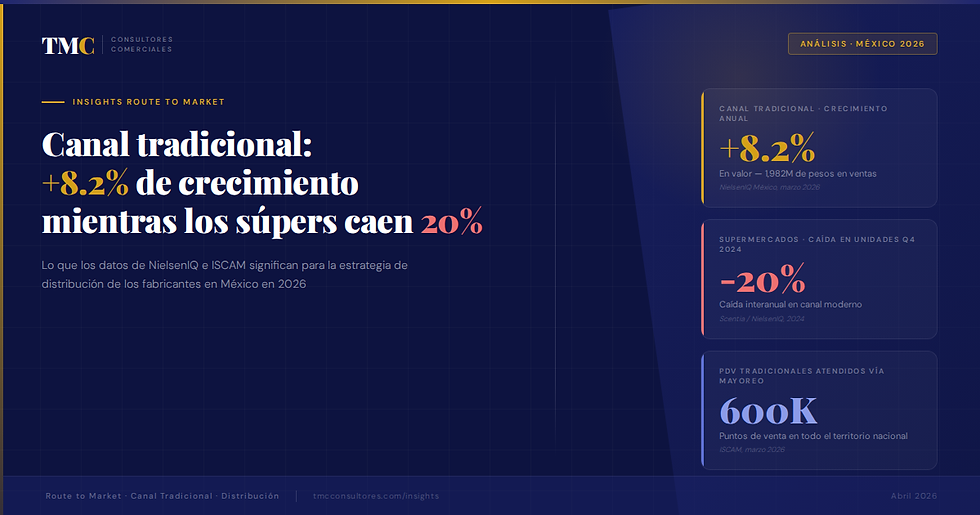

El canal tradicional creció 8.2% en México mientras los supermercados perdían más del 20% en unidades — y lo que eso significa para tu estrategia de distribución en 2026

- 22 abr

- 6 min de lectura

En el último trimestre de 2024, algo que muchos directores comerciales no tenían en sus proyecciones ocurrió en silencio: las cadenas de supermercados en México sufrieron una caída interanual de más del 20% en unidades vendidas. Al mismo tiempo, el canal tradicional registró un crecimiento anual del 8.2%, con ventas que superan los 1,982 millones de pesos según datos de NielsenIQ México.

Eduardo Ragasol, director general de NielsenIQ México, fue directo en su lectura:

"El canal tradicional es, hoy más que nunca, esencial para entender cómo consumen los mexicanos. Su cercanía, frecuencia y diversidad lo hacen un punto estratégico para cualquier marca que busque crecimiento real en 2026."

Para los fabricantes de consumo masivo que llevan años priorizando sus recursos en el canal moderno, estos números son una señal que no conviene ignorar.

Por qué el canal tradicional está ganando mientras el moderno pierde en México 2026

La respuesta corta es económica. El 70% de los consumidores mexicanos ha estado cambiando sus hábitos de compra en torno a precios por presiones inflacionarias, y el 84% se encuentra preocupado por sus finanzas según EY México. Cuando el presupuesto del hogar se aprieta, el comportamiento de compra cambia de forma predecible: visitas más frecuentes, canastas más pequeñas y preferencia por el punto de venta más cercano.

Eso favorece estructuralmente al canal tradicional. La tienda de abarrotes no compite contra el supermercado en surtido ni en experiencia. Compite en cercanía, en frecuencia y en la capacidad de vender en presentaciones pequeñas al precio que el consumidor puede pagar hoy.

Los datos confirman ese movimiento. Los consumidores están priorizando bienes esenciales y la frecuencia de compra en el canal moderno cae, mientras el canal tradicional captura las misiones de compra diaria y de reposición inmediata. Esas son exactamente las categorías de mayor rotación para los fabricantes de consumo masivo.

Lo que los datos dicen sobre qué categorías están ganando

No todas las categorías se benefician por igual de este movimiento. Refrescos, botanas, cervezas, galletas y leche blanca representan más del 70% del valor total del canal tradicional en México. El 61% del crecimiento en valor dentro del canal proviene de botanas y el 21% de galletas, impulsado principalmente por presentaciones pequeñas y medianas que facilitan el acceso a precios más bajos, según el reporte de NielsenIQ de marzo 2026.

Hay un dato adicional que merece atención especial. En el caso de los cigarros, el canal tradicional ha capitalizado el crecimiento de los segmentos Low y Ultra Low, que representan el 50% del crecimiento en valor de la categoría. El patrón es consistente: el canal tradicional está capturando el crecimiento en los segmentos de precio más accesibles, en las presentaciones más pequeñas y en las categorías de compra más frecuente.

Para un director comercial, eso tiene una implicación directa. El surtido que funciona en el supermercado no es el mismo que debe estar en la tienda de abarrotes. El fabricante que no ha diferenciado su arquitectura de portafolio por canal está dejando dinero sobre la mesa o, peor, está perdiendo participación frente a competidores que sí lo han hecho.

El canal mayorista como infraestructura invisible del canal tradicional

Hay una pieza del sistema de distribución que con frecuencia se subestima en los análisis comerciales: el canal mayorista. Según el informe de ISCAM publicado en marzo 2026, el canal mayorista representa alrededor del 1.5% del PIB nacional, distribuye cerca del 80% de las mercancías que llegan a la tiendita de la esquina y atiende a más de 600 mil puntos de venta tradicionales.

Eso significa que para la mayoría de los fabricantes, la efectividad de su estrategia de canal tradicional depende en gran medida de cómo esté funcionando su modelo de distribución mayorista. Es un eslabón que en muchos casos se gestiona con menos rigor que la relación directa con las cadenas de autoservicio, y ese descuido tiene un costo que rara vez aparece en el reporte de ventas mensual.

Las rutas, vendedores y mostrador representan el 55.1% del canal mayorista, atendiendo principalmente a tiendas tradicionales, mientras que las tiendas tradicionales directas conforman el 18.8% del canal según datos de la ANAM. Conocer con precisión qué parte de la distribución al canal tradicional llega vía mayoreo y qué parte llega vía venta directa es el punto de partida de cualquier diagnóstico serio de Route to Market.

Tres implicaciones concretas para la estrategia de distribución en 2026

Los datos de NielsenIQ e ISCAM no son solo una descripción del mercado. Son una agenda de decisiones para cualquier director comercial o CEO de fabricante de consumo masivo que quiera cerrar 2026 con mejores números que 2025.

Primera implicación: revisar la foto de éxito por tipo de tienda

Si la foto de éxito que tiene tu equipo en campo fue diseñada hace más de dos años, probablemente no refleja la realidad del surtido que el canal tradicional puede y debe tener hoy. El crecimiento en botanas y galletas en presentaciones pequeñas y el peso creciente de los segmentos de precio accesible en refrescos y cigarros deberían verse reflejados en lo que se espera encontrar en una tienda bien ejecutada de cada segmento.

Una foto de éxito desactualizada no es solo un problema de ejecución. Es un problema de rentabilidad: el equipo de ventas y los distribuidores están empujando el surtido incorrecto en el anaquel incorrecto, y nadie lo está midiendo porque el estándar nunca se revisó.

Segunda implicación: evaluar la densidad de cobertura por región

En regiones como el Bajío, Chiapas y el norte de Veracruz, el porcentaje de ventas en canal tradicional supera el 70% según Kantar LATAM. Para un fabricante con presencia nacional, eso significa que el mismo modelo de cobertura no tiene el mismo impacto en todas las regiones. Una ruta diseñada para el mercado de Ciudad de México no es necesariamente la correcta para el Bajío o para el sureste.

El fabricante que está ganando en canal tradicional en 2026 no tiene una estrategia nacional uniforme. Tiene una estrategia diferenciada por región que asigna más recursos de cobertura y más profundidad de surtido donde el canal tradicional concentra una mayor proporción del consumo real.

Tercera implicación: revisar el modelo de incentivos al distribuidor

En 2025, el canal mayorista registró un crecimiento de 3.7% en valor y apenas 0.5% en volumen, lo que refleja un mercado impulsado más por precio que por demanda real, según ISCAM. En ese entorno, los distribuidores están bajo presión de margen, y un distribuidor bajo presión de margen ejecuta lo que le resulta más rentable, no necesariamente lo que el fabricante necesita.

Si el modelo de incentivos al distribuidor está basado exclusivamente en volumen o en cobertura declarada y no en ejecución real en PDV, el fabricante está pagando por resultados que no puede verificar. Revisar esa estructura de incentivos y ligarla a métricas de ejecución verificables en campo es una de las intervenciones con mayor impacto en rentabilidad que existe en la gestión de un modelo de distribución.

Lo que TMC ha visto en el campo

Llevamos más de 30 años trabajando con fabricantes de consumo masivo en México en proyectos de Route to Market, Perfect Store y desarrollo de distribuidores. Lo que los datos de NielsenIQ e ISCAM están confirmando en 2026 no es una sorpresa. Es la continuación de una tendencia que en el canal tradicional mexicano lleva años consolidándose.

Lo que sí sorprende, consistentemente, es cuántos fabricantes siguen llegando al campo con una foto de éxito desactualizada, un modelo de cobertura diseñado para el mercado de hace cinco años y un sistema de incentivos que premia volumen pero no ejecución. En un año que ISCAM describe como "defensivo", esa combinación es especialmente costosa.

Los fabricantes que van a ganar participación en canal tradicional en México en 2026 no son necesariamente los que tienen el mayor presupuesto de trade. Son los que tienen el mejor modelo: el surtido correcto, en la tienda correcta, con el distribuidor correcto ejecutando de la forma correcta.

¿Tu modelo de distribución está capturando el crecimiento del canal tradicional?

Si la respuesta no es clara, el primer paso es un diagnóstico. En TMC realizamos un diagnóstico de Route to Market en dos semanas con entregables concretos sobre rentabilidad por ruta, efectividad de cobertura y calidad de ejecución en PDV.

Si gestionas la estrategia comercial de un fabricante de consumo masivo en México y los números no están reflejando el crecimiento que el canal tradicional está generando, es la conversación correcta.

Agenda aquí tu llamada de diagnóstico — 30 minutos, sin costo

Fuentes consultadas

NielsenIQ México. "El canal tradicional lidera el consumo en México." The Logistics World, marzo 2026. thelogisticsworld.com

ISCAM. "Claves del canal mayorista ante un 2026 defensivo." T21, marzo 2026. t21.com.mx

ANAM / LogistixNews. "El peso del canal mayorista en la distribución de productos de consumo masivo." LogistixNews, enero 2025. logistixnews.com

Kantar LATAM. "El canal tradicional renace: lo que las grandes empresas de consumo masivo deben entender antes de planear el 2026." TMC Consultores Blog, marzo 2026. tmcconsultores.com

EY México. "Tres tendencias de consumo en México." Citado en Xepelin, 2026. xepelin.com

Kantar Worldpanel. "Motores de crecimiento en el consumo mexicano 2025." Kantar Latin America, 2025. kantar.com

Alanacapital. "Nuevas tendencias de consumo en México para el segundo semestre de 2025." Alana Capital, junio 2025. alanacapital.com

Comentarios